La inflación llegó al 2,5% en noviembre, en un contexto en que el proceso de recomposición de precios relativos avanza, acompañado por ajustes diferenciados según los sectores y factores que inciden en los costos y la dinámica de la demanda.

El mayor incremento del mes se observó en la división “Vivienda, agua, electricidad, gas y otros combustibles”, con una suba del 3,4%, seguida por “Transporte”, que avanzó un 3%. En el extremo opuesto, “Prendas de vestir y calzado” mostró la menor variación del mes, con un aumento de apenas 0,5%.

Los bienes y servicios regulados subieron 2,9%, el IPC Núcleo avanzó 2,6% y los precios estacionales registraron una suba del 0,4 por ciento.

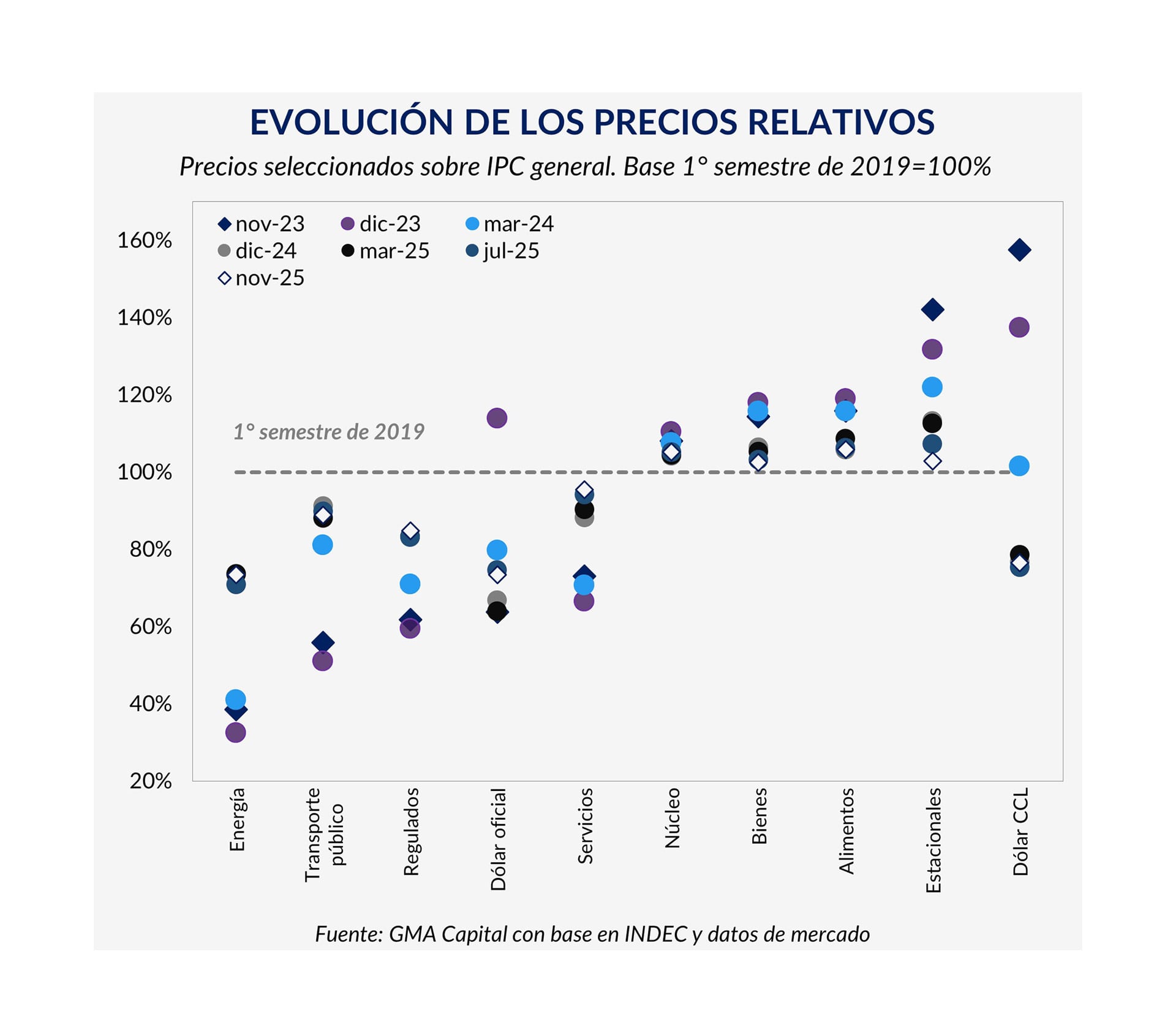

En cuanto al reordenamiento de precios relativos, sectores como Energía, Transporte, Servicios y Regulados, que venían mostrando un marcado atraso, lograron recuperar parte del terreno perdido. Si bien no se registraron saltos excepcionales como los de 2024, la evolución de los últimos meses resultó significativa.

Según GMA Capital, en julio, los precios de estos rubros se ubicaban un 15,5% por debajo de la relación “normal” del primer semestre de 2019, pero para noviembre esa brecha se acotó al 14,4%.

En contraste, Bienes, Alimentos y Estacionales, que actualmente se encuentran en promedio un 4% por encima de su nivel histórico, mostraban en julio un desvío mayor. En ese momento, sus precios estaban 5,6% por encima del valor de referencia.

De acuerdo a la consultora, las diferencias entre los rubros que escalaron con fuerza y aquellos que apenas se movieron respondieron a tres factores centrales: ritmos distintos en la recomposición de costos, paritarias con rezago y correcciones selectivas en los insumos importados.

En ese marco, las empresas con mayor capacidad de trasladar aumentos a los precios lograron defender sus márgenes, mientras que los sectores regulados o con una demanda menos elástica enfrentaron un deterioro en la rentabilidad.

En términos prácticos, dicen en GMA, la economía no se paralizó, sino que reordenó sus jerarquías, con desempeños desiguales según el margen de maniobra para ajustar precios y costos.

Proyecciones de inflación

Por lo pronto, distintos analistas consideran que el proceso de desinflación tardará más de los previsto y que los próximos datos mensuales se mantendrán en torno al 2%.

“Los primeros datos de diciembre muestran una nueva aceleración de los precios. Al comienzo del pico estacional del turismo por las vacaciones de verano se sumó una nueva suba del precio de la carne en la primera semana, aunque la misma está atenuándose en la presente semana”, señaló C&T Asesores Económicos.

Federico Filippini, Head of Research de Adcap Grupo Financiero, precisó: “Nuestras primeras estimaciones para la inflación de diciembre se ubican en 2,3%, con riesgos sesgados al alza por incrementos en precios regulados y alimentos”.

“El REM del BCRA estima un 2% para diciembre, pero los indicadores de alta frecuencia cuentan otra historia. Las primeras dos semanas del mes sugieren un registro más cercano al 2,5%, en línea con el dato de noviembre”, resaltó GMA.

De igual modo, el último informe de Aldazabal apuntó: “De cara a diciembre, los indicadores de alta frecuencia continúan señalando un registro por encima del 2%, en un contexto de estacionalidad alta típica de fin de año, aunque con una desaceleración relativa frente a noviembre”.

“Hacia adelante, proyectamos que el proceso de desinflación gradual se retome durante el primer trimestre de 2026. No obstante, la reciente relajación monetaria y la posibilidad de un cambio en el esquema cambiario podrían generar presiones temporarias adicionales y ralentizar el ritmo de convergencia”, agregó.

Más a largo plazo también, LCG sostuvo que la estabilidad de las expectativas de depreciación dentro del esquema de bandas para los próximos siete meses contribuye a aliviar las presiones sobre los precios. A ese escenario se suma una débil actividad económica y el efecto disciplinador que ejercen las importaciones sobre los valores internos.

“Aun sí, seguimos pensando que es difícil que el nivel de inflación converja rápidamente a tasas por debajo del 1% en el corto plazo. Pese a que la actividad es poco pujante, la inercia sigue siendo relevante y un mayor dinamismo podría alentar pujas distributivas ausentes hasta el momento (salarios, recomposición de márgenes)”, aseguró el informe.

Por otro lado, “volverán a impactar los ajustes de las tarifas de servicios públicos frenados en los meses previos a las elecciones y una nueva cuota de desarme de subsidios prevista en el Presupuesto 2026. En el mismo sentido jugaría una eventual recalibración de la política cambiaria, aunque probablemente con efectos más acotados que en el pasado”, añadió.

Para los próximos meses, LCG proyecta niveles de inflación todavía en la zona del 2% y estima que 2026 cerrará con una inflación del 20% anual medida a diciembre (25,5% anual promedio).

Últimas Noticias

Las consultoras locales siguen preocupadas por las reservas y los mercados mundiales apuntan a un lunes negativo

El gobierno está más urgido para acumular divisas justo cuando la tasa de inflación repuntó y comprar dólares liberando más pesos está contraindicado. Señales externas en la noche del domingo

“Dólares del colchón”: el peronismo quiere ir con un dictamen propio con dos cambios que complican a Caputo

El Gobierno insiste para que se apruebe el proyecto de Inocencia Fiscal, pero la oposición analiza introducir modificaciones. La cifra que mira el ministro

Los gobernadores peronistas se reúnen para evaluar la reforma laboral: les preocupa recibir menos fondos por la reducción de Ganancias

Será este martes en Buenos Aires. Un documento ya calculó cuánto impactan la coparticipación los cambios impositivos que incluye el proyecto oficial. Antecedente: la experiencia con Massa

El Gobierno se apresta a comenzar el 2026 con la acumulación de reservas como asignatura pendiente

Aunque Argentina logró regresar al mercado de deuda con una colocación testimonial de USD 1.000 millones, los compromisos soberanos mantienen la presión sobre las arcas del BCRA

El Gobierno avanza con el desarme de la millonaria cobertura cambiaria previa de las elecciones

El equipo económico había ofrecido protección ante la volatilidad del tipo de cambio por más de USD 20.000 millones hasta octubre. Normalización de las tasas de interés poselectoral y el resurgimiento del crédito privado