Luego de las elecciones de medio término, la estrategia oficial en materia financiera y cambiaria para los próximos meses comenzó a definirse, en un escenario política más favorable para el Ejecutivo en 2026, pero con persistentes retos económicos.

Con el tipo de cambio estabilizado en una zona considerada por el equipo económico de equilibrio y que ayuda a la competitividad sin alterar el objetivo de desinflación, la mirada de los analistas dirige su antención en el nivel de reservas en el Banco Central.

El 9 de enero, el Tesoro deberá afrontar el pago de capital e intereses de Bonares (con Ley Argentina) y Globales (con Ley Extranjera) por unos USD 4.200 millones.

En sus arcas el Gobierno cuenta con unos USD 1.500 millones, al sumar las divisas captadas con la colocación del Bonar 2029N más el stock de depósitos del Tesoro en cuentas del BCRA por las compras de divisas efectuadas recientemente por Economía.

Dado que el Banco Central no está comprando dólares en el mercado desde que se estableció el régimen de bandas cambiarias en abril -sin intervención-, es el Tesoro el que se presenta más activo con compras en el mercado de contado. A menos de un mes de los vencimientos, hay un margen de unos USD 3.000 millones a cubrir.

Como vías de financiamiento, el Gobierno tiene en curso negociaciones para una operación de REPO (préstamo garantizado con bonos) con bancos internacionales que podría aportar entre 5.000 y 7.000 millones de dólares.

Economía avanza en tratativas con bancos internacionales por un REPO por hasta USD 7.000 millones de dólares para cancelar compromisos de deuda a inicio de enero

Además, sigue vigente el swap de monedas firmado con el Tesoro de EEUU, del cual ya se activaron USD 2.510 millones en octubre y al que se podría apelar con otro tramo para completar los fondos para los desembolsos.

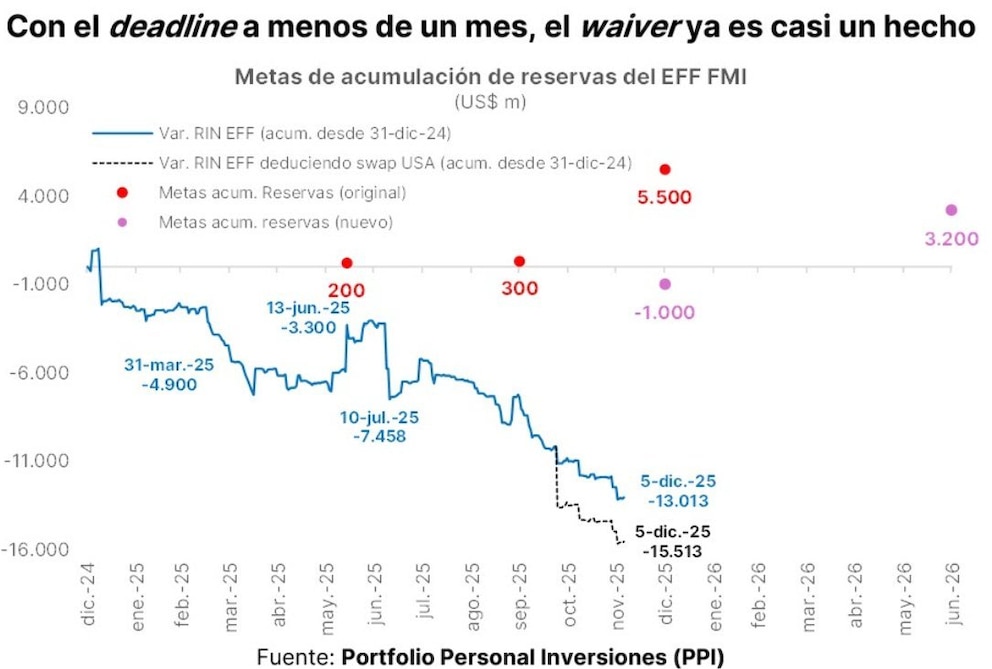

En los despachos oficiales confían en que el incumplimiento del objetivo de acumulación de reservas incluidas en el acuerdo de facilidades extendidas con el FMI no sería un obstáculo para una aprobación de las metas -o bien podría haber una solicitud de waiver- para destrabar un desembolso de USD 1.000 millones del organismo, el cual sería utilizado para el pago de vencimientos con el propio organismo.

El analista financiero Christian Buteler estimó que las reservas netas según la metodología del FMI contabilizan uno saldo negativo de USD 15.513 millones, cuando la meta prevista por el acuerdo estipulaba un saldo negativo de USD USD 1.000 millones para fin de mes.

“La meta se estableció en abril y se flexibilizó tres meses después. Argentina decidió que no era prioritario acumular reservas y hoy estamos a USD 14.500 millones de la meta”, explicó Buteler.

Las reservas internacionales brutas del Banco Central rondan los USD 42.000 millones, pero en los cálculos metodológicos del FMI, se tornan negativas al descontar los depósitos en divisas del sector privado que se contabilizan como activos en concepto de encajes, las operaciones de swap con China y los EEUU, los vencimientos de Bopreal para los próximos 12 meses, entre otros ítems.

La acumulación de reservas es la llave para que el riesgo país baje un escalón adicional compatible con la vuelta a los mercados (Franco)

Maximiliano Gutiérrez, responsable de la sección Monetaria-Cambiaria del Ieral de Fundación Mediterránea, destacó que “esta medición implica deducirles a las reservas brutas los vencimientos de deuda de corto plazo. Específicamente, se deben deducir el swap con China, los encajes de los depósitos en dólares, las obligaciones con organismos internacionales y los pases en moneda extranjera con vencimiento en hasta un año. Además, se debe descontar el nuevo pasivo en dólares derivado de la reciente activación del swap con EEUU por USD 2.500 millones”.

Cabe mencionar que el swap de monedas con el Tesoro de EEUU es por un monto total de USD 20.000 millones, aunque el impacto en las reservas solo contempla el tramo activado.

“Dado el considerable diferencial que existe, está casi descontado que la meta se va a incumplir y habrá un waiver del FMI. No obstante, la distancia respecto al objetivo puesto hace tan poco tiempo es lo suficientemente grande como para seguir poniendo blanco sobre negro en materia de acumulación de reservas y reforzar la idea que el Central debe acumular reservas”, dijo Gutiérrez.

El 4 de diciembre, la portavoz del FMI, Julie Kozack, fue enfática al afirmar que “la política monetaria y cambiaria tendrán que tener aportes más ambiciosos para acumular reservas, lo que ayudará a Argentina a afrontar eventuales shocks y facilitará el acceso a los mercados”.

La política monetaria y cambiaria tendrán que tener aportes más ambiciosos para acumular reservas (Kozack)

Juan Manuel Franco, economista Jefe del Grupo SBS, observó que “el foco estará ahora sobre la dinámica del nuevo AN29 en dólares tras la licitación del miércoles, a la vez que parte del mercado se concentrará también en si el Tesoro logra comprar de divisas en el mercado -o al BCRA- para evaluar que tan factible es el inicio de un sendero de acumulación de reservas. Reiteramos que esta acumulación es, a nuestro entender, la llave para que el riesgo país baje un escalón adicional compatible con la vuelta a los mercados internacionales”.

“Luego de varios años, el Tesoro volvió a emitir deuda en dólares en el mercado local. Lo hizo con un bono de 3,4 años de duration. Ese rango le permite ubicarse en el tramo de la curva Hard Dollar donde no había oferta,. Fue bajo legislación local. La emisión cerró con USD 1.000 millones de suscripciones y una tasa efectiva del 9,26% anual. La tasa estuvo algo por arriba de lo que esperaba el equipo económico, pero sigue siendo un punto por debajo de la curva de bonos Ley Local. El volumen parece bajo a partir del esfuerzo realizado para que la licitación tenga éxito. Por ahora le vemos escaso margen de compresión", valoraron los expertos de MegaQM.

“El mercado igualmente poco a poco va comprando el escenario de sostenimiento de las bandas cambiarias. Los contratos de futuros, ayudados por la baja de tasas, y el tipo de cambio implícito en las Lecap empieza a dar cada vez más bajo”, agregaron los analistas de MegaQM.

“Aunque el ministro Luis Caputo había anticipado que esperaba cerrar la tasa apenas por debajo o en torno al 9%, el resultado fue bien recibido por el mercado. Los fondos obtenidos se usarán para afrontar los pagos de los Bonares 2029 y 2030 en enero de 2026, compromisos que suman casi USD 1.200 millones, aunque aún quedan por resolver otros USD 3.300 millones”, explicó Ignacio Morales, Chief Investments Officer, de Wise Capital.

El verdadero examen para Finanzas será evaluar si el país puede retomar el acceso al crédito internacional sin haber consolidado una mayor acumulación de reservas (Morales)

“Más allá del éxito puntual de esta operación, el verdadero examen para Finanzas será evaluar si el país puede retomar el acceso al crédito internacional sin haber consolidado una mayor acumulación de reservas. En esa evaluación, varios operadores advierten que, para los estándares de Wall Street, la tasa del nuevo Bonar todavía luce alta”, concluyó Morales.

Últimas Noticias

Las consultoras locales siguen preocupadas por las reservas y los mercados mundiales apuntan a un lunes negativo

El gobierno está más urgido para acumular divisas justo cuando la tasa de inflación repuntó y comprar dólares liberando más pesos está contraindicado. Señales externas en la noche del domingo

“Dólares del colchón”: el peronismo quiere ir con un dictamen propio con dos cambios que complican a Caputo

El Gobierno insiste para que se apruebe el proyecto de Inocencia Fiscal, pero la oposición analiza introducir modificaciones. La cifra que mira el ministro

¿Futura inflación?: cuáles son los precios “retrasados” que podrían subir en los próximos meses

El reordenamiento es dispar entre sectores: los energéticos siguen rezagados pese a los fuertes aumentos registrados desde que asumió Milei

Los gobernadores peronistas se reúnen para evaluar la reforma laboral: les preocupa recibir menos fondos por la reducción de Ganancias

Será este martes en Buenos Aires. Un documento ya calculó cuánto impactan la coparticipación los cambios impositivos que incluye el proyecto oficial. Antecedente: la experiencia con Massa

El Gobierno avanza con el desarme de la millonaria cobertura cambiaria previa de las elecciones

El equipo económico había ofrecido protección ante la volatilidad del tipo de cambio por más de USD 20.000 millones hasta octubre. Normalización de las tasas de interés poselectoral y el resurgimiento del crédito privado