El Banco Central tiene en sus planes la eliminación total de los cheques en papel y su reemplazo por los e-cheq o cheques electrónicos, en vistas del fuerte auge del uso de estos últimos en el sistema financiero argentino. El propio presidente del BCRA, Santiago Bausili, confirmó la intención oficial mediante un cruce de mensajes en la red social X.

“Hacia allá vamos”, fue la respuesta que le dio Bausili a un usuario que le reclamó la implementación de esa decisión. "Hay una medida que ya esta en la mesa que es eliminar la emisión de cheques fisicos. Los echeqs deberian ser los unicos disponibles. Digitalizar la transaccionalidad interempresas tiene beneficios", había sido el pedido al titular del Central.

Bausili no esquivó la respuesta y confirmó esa intención, a la vez que reenvió un mensaje del economista Lucas Llach, que mostraba un gráfico con el crecimiento del uso del e-cheq y lo calificó como una revolución ”silenciosa y contundente” en el marco de la digitalización del sistema financiero.

El titular del BCRA ya había mencionado esa intención en agosto pasado, cuando se anunció la creación del cheque en dólares, el cual no tendrá versión en papel y será exclusivamente digital. “Aprobamos el cheque electrónico en dólares, no el cheque en papel. La idea es que el sistema vaya yendo hacia eliminar eventualmente el cheque en papel en pesos también”, indicó Bausili en ese momento.

“El cheque es un instrumento financiero muy importante porque es un título ejecutivo”, detalló, en referencia a su carácter legal que permite reclamar judicialmente el pago en caso de incumplimiento.

En el contexto de profundizar la competencia de monedas, el BCRA rehabilitó las cuentas corrientes en dólares y otorgó para ello a los bancos un plazo para adaptar sus sistemas informáticos y poder implementarlas. Por esa razón, hasta el 1° de diciembre próximo podrán completar las adecuaciones necesarias y poner en marcha el sistema .

El BCRA prevé que, durante el período de adecuación, las entidades financieras realicen las inversiones necesarias para garantizar la seguridad, la interoperabilidad y la eficiencia en la compensación de estos nuevos instrumentos. También se espera que las cámaras de compensación adapten sus procesos para la gestión en dólares.

Instrumento en alza

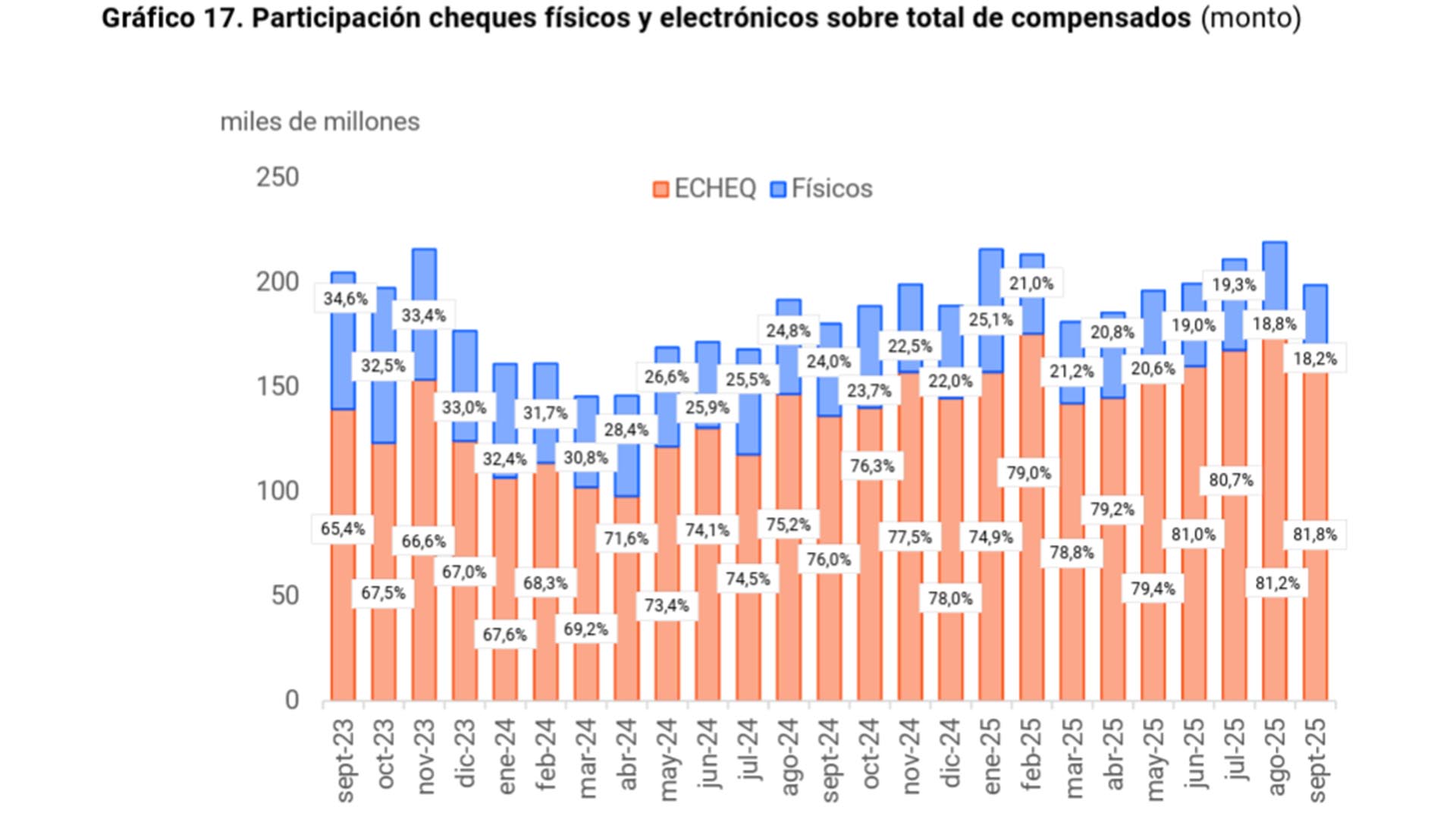

El uso de los cheques electrónicos viene creciendo en forma sistemática. Según los últimos datos suministrados por el Banco Central, correspondientes a octubre “la participación del echeq sobre el total de compensados alcanzó el 58,9 % en cantidades (3,1 millones de cheques electrónicos) y 81,8 % en montos ($ 16,6 billones)”.

Hace dos años atrás, esa participación del cheque digital era sensiblemente menor y llegaba al 40,6% de la cantidad de documentos emitidos y al 65,4% del monto. Esa diferencia marca además que el uso del echeq fue adoptado rápidamente por las empresas, que hacen operaciones de volúmenes más elevados.

En este sentido, dos factores impulsaron su rápida adopción, en especial entre las pequeñas y medianas empresas. En primer lugar, porque reduce sensiblemente la cantidad de cheques rechazados por errores materiales. En un cheque escrito a mano, una palabra o una cifra escrita en forma confusa puede derivar en un rechazo del instrumento, aún cuando existan los fondos para cubrirlo. Cada uno de esos rechazos representa un costo operativo y financiero, que genera complicaciones.

Otra ventaja clave que trajo la expansión del e-cheq es la posibilidad de negociarlos con mayor facilidad para financiarse en el mercado de capitales. Aún en un momento complejo por la volatilidad de las tasas, el e-cheq ha demostrado ser relevante para el financiamiento de micro, pequeñas y medianas empresas. Su formato electrónico y la posibilidad de ser negociado de manera remota reducen costos vinculados al traslado físico de documentos y a la verificación manual, lo que agiliza las transacciones.

El echeq no tiene límites de endoso y ofrece una trazabilidad muy precisa y transparente para que el emisor sepa, en todo momento, quién lo tiene en su poder.

Últimas Noticias

Morgan Stanley visitó la Argentina: qué impresión se llevó sobre la deuda, el plan de reformas y el futuro del dólar

Un informe reciente del gigante de Wall Street describió reuniones con funcionarios, análisis cambiario, proyecciones de flujos financieros y prioridades legislativas del Gobierno

Cómo es el proyecto que aspira a construir el nuevo avión más grande del mundo

Una empresa busca transformar la logística energética global con una aeronave monumental, orientada a superar los límites actuales del transporte de componentes industriales

La última jugada maestra de Warren Buffett provocó un salto de precio en la acción de Google

Los títulos de Alphabet, la dueña del buscador, ganan 5% luego de que el fondo del veterano gurú adquirió una participación de USD 4.900 millones en la compañía

Cuánto cobra el personal de la Gendarmería Argentina en noviembre 2025

La fuerza militarizada percibirá en el mes de noviembre un aumento a través de la implementación de la resolución 944/2025

Mal pronóstico para las commodities: el Banco Mundial proyecta una caída de precios de casi 7% en 2026

De esta manera, los valores encadenarían cuatro años consecutivos a la baja. Cuál es el sector más perjudicado