El triunfo electoral trajo alivio a la tensión financiera y el Gobierno aprovechó el envión para reconfirmar, tantas veces como pudo, que el sistema de bandas cambiarias sin intervención sigue adelante. Pero eso no quitó las dudas de quienes creen que de todas maneras será necesario recalibrarlo para que no se parezca a su antecesor, el crawling peg.

Desde el comienzo de las bandas, en abril, cada mes la inflación mensual superó con creces al 1% de crecimiento del margen superior. Con ese movimiento, el tipo de cambio real se recuperó y el Gobierno acalló las críticas de atraso cambiario. Pero a la vez, en esos meses se consolidó la idea de que el dólar está tan instalado cerca del techo de la banda que se genera un escenario similar al anterior.

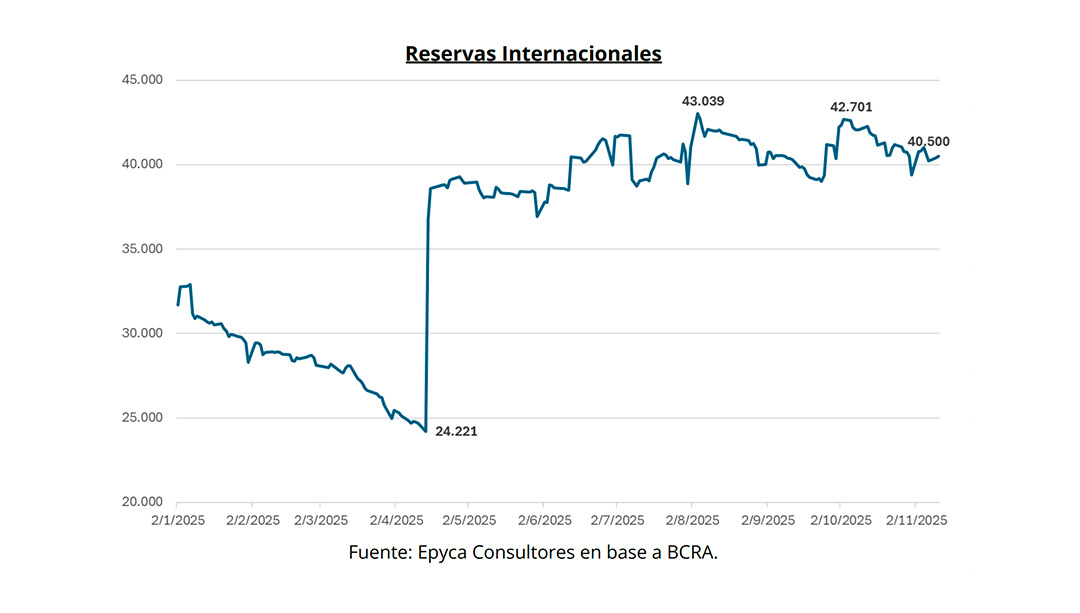

Sin acumulación de reservas y aún con la posibilidad más cercana de volver a tomar deuda en los mercados, el dólar sigue casi donde estaba. Hoy se ubica a un 7% de la banda superior ($1.403 vs. $1.503) que habilitaría al BCRA a vender dólares, que no tiene, u obligaría a volver a pedir asistencia de EEUU.

En la práctica, el régimen de las bandas cambiarias “mutó a uno de crawl como el que existía hasta marzo: el piso ya es irrelevante y la paridad oficial oscila próxima al techo nominal que se mueve al 1% mensual y continuará bajando en términos reales mientras la inflación se mantenga en torno al 2%”, explicó un informe de Empiria, la consultora que dirige el ex ministro Hernán Lacunza.

Aún frente a un “círculo virtuoso” en el que bajan las tasas de interés y se desarman posiciones en dólares, en Empiria destacan que hace falta “más constancia que ritmo” para alcanzar la normalización. Así, el programa económico podrá “atender sus fragilidades: la acumulación de reservas y el estancamiento de la actividad”.

Salir de la banda cambiaria tiene riesgos. No salir, también. Probablemente, inmediatos y mediatos, respectivamente (Lacunza)

“Salir de la banda cambiaria tiene riesgos. No salir, también. Probablemente, inmediatos y mediatos, respectivamente”, señaló Lacunza en su cuenta de X.

La mutación de las bandas hacia el crawling parece tener una réplica en el discurso oficial, desde que el equipo económico en pleno gritó a coro en un programa de streaming que el dólar flota, hasta que esta semana el ministro de Economía Luis Caputo pidió esta semana a los empresarios de la UIA que “no nos agrandemos” porque “en la mayoría de los países el dólar no flota libremente“.

La evolución del margen superior, descontado el impacto de la inflación, pone de nuevo al dólar cerca del techo, lo que lleva al mercado a “anticipar presiones sobre la competitividad y, por lo tanto, a esperar que el BCRA y el Tesoro intervengan en el mercado comprando dólares. Ambas operaciones podrían presionar sobre el tipo de cambio en el corto plazo, especialmente si el crawling peg no se ajusta en tiempo y forma”, explicó Emilio Botto, Jefe de Estrategia de Mills Capital Group.

En lugar de una brecha, tal como ocurrió otras veces, el mercado observa “una apreciación progresiva del tipo de cambio real, resultado del uso de bandas cambiarias fijas en un entorno donde la desinflación aún se encuentra en etapa de consolidación”.

La evolución del margen superior, descontado el impacto de la inflación, pone de nuevo al dólar cerca del techo, lo que lleva al mercado a “anticipar presiones sobre la competitividad (Botto)

“En este contexto, el mercado espera una eventual recalibración del crawling peg que permita sostener la competitividad y evitar distorsiones mayores”, afirmó Botto, quien espera no solo que el Gobierno revise las bandas sino también que se allane el camino para que el Tesoro compre divisas dentro de ellas “para acumular reservas sin forzar un overshooting en el tipo de cambio”.

La balanza del dólar hacia el final de 2025 tiene de un lado una oferta que viene de la ola de empresas emitiendo ON para financiarse. Enfrente, hay un sector agroexportador que ya lo dio casi todo con una fuerte liquidación atada al incentivo de la baja de retenciones y un sector público obligado, por una u otra vía, a comprar. Con esa ecuación, no parece probable que el dólar se aleje demasiado del techo de la banda.

El abrupto cambio de expectativas post-electoral, con menor tensión cambiaria y apoyo firme de EEUU, incluyendo el anuncio de un acuerdo comercial, le da al Gobierno “cierto margen para reordenar su política cambiaria sin depender exclusivamente de la estabilidad nominal como ancla antiinflacionaria”, explica un informe de Epyca Consultores.

Un riesgo de sostenar la banda más de lo indicado radica en que una corrección cambiaria más agresiva reactive “un pass-through hoy contenido” y que eso pegue en los precios.

Mientras la inflación siga por debajo del 2,5% mensual, la política cambiaria actual es sostenible. No hay señales de tensión en la brecha ni en los futuros (Epyca)

Si la demanda por cobertura se desinfla, el paso que sigue es que el Tesoro y el BCRA lo utilicen para comprar divisas y reforzar las reservas.

“Mientras la inflación siga por debajo del 2,5% mensual, la política cambiaria actual es sostenible. No hay señales de tensión en la brecha ni en los futuros. El mercado valora la continuidad del régimen de bandas como ancla nominal en una etapa donde aún no se ha consolidado un nuevo régimen monetario y al mismo tiempo, espera una transición gradual hacia un esquema más flexible, pero ordenado, con foco en sostenibilidad y credibilidad”, concluye el informe de Epyca.

Últimas Noticias

Esteban Domecq, de Invecq Consultora: “Sin reformas profundas, la oportunidad argentina se puede perder”

El economista, uno de los más consultados por las empresas, analiza en profundidad la coyuntura económica tras las elecciones de medio término, advierte sobre los desafíos de la gestión de Javier Milei

Ley de Glaciares: ¿el último desafío para que Argentina se convierta en proveedor mundial de cobre?

El país cuenta con 4 de los 12 mayores proyectos del mundo del mineral de mayor potencial de inversión, producción, empleo y generador de divisas, pero hay dudas sobre el alcance de la norma aprobada en 2010

Una inesperada lluvia de dólares planchó al dólar y mejoró los pronósticos para la economía en 2026

En las tres semanas post-elecciones ingresaron unos USD 3.000 millones por emisión de deuda corporativa. Estiman tasas de crecimiento más altas y el Gobierno se entusiasma con la posibilidad de volver pronto a financiarse en los mercados

Clima de negocios: Mercado Libre, las millonarias exenciones impositivas y las dudas del régimen de Economía del Conocimiento

El esquema que otorga incentivos fiscales a grandes empresas enfrenta críticas por su impacto en la competencia, la transparencia y la distribución de recursos entre compañías de tamaño muy diferente

El mercado ya eligió cuáles serán las empresas ganadoras del acuerdo comercial con Estados Unidos

El principio de entendimiento entre Argentina y Estados Unidos impulsó a firmas exportadoras, energéticas y del sector agroindustrial. Quiénes podrían capitalizar la apertura y reducción de barreras arancelarias