El Gobierno festejó el dato de crecimiento del PBI en el primer trimestre y este lunes el Indec mostrará cómo siguió esa película en abril. Los indicadores privados y sectoriales son dispares y algunos analistas advierten que la actividad podría haber perdido ímpetu en los últimos meses.

Este lunes se publica el Estimador Mensual de Actividad Económica (EMAE) de abril, en un contexto marcado por señales contradictorias sobre el desempeño productivo y el consumo. Mientras algunos sectores exhiben mejoras interanuales significativas, otros muestran signos de estancamiento o caídas recientes.

Existen estimaciones y proyecciones privadas tanto de abril como, con menos rezago, de mayo. Para abril el panorama industrial también ofrece matices. Según la Unión Industrial Argentina (UIA), la producción industrial creció 8,5% interanual en abril y acumuló un alza de 6,7% en los primeros cuatro meses del año. En términos mensuales, se observó una mejora de 2,2% respecto de marzo, pero la entidad remarcó: “Al comparar con el mismo período acumulado de 2023 aún se encuentra 9,7% por debajo”.

El informe de la UIA destacó el peso de las industrias vinculadas al consumo masivo. “Durante el mes de abril, los sectores que más contribuyeron a la suba interanual fueron las industrias vinculadas al consumo masivo”, en línea con el desempeño del consumo en supermercados que creció 8,9% interanual.

Por su parte, GMA Capital analizó el desempeño del primer trimestre, cuando el Producto Bruto Interno creció 0,8% sin estacionalidad y avanzó 5,8% interanual. “Son cifras que apuntan a una recuperación firme, aunque algo más moderada que la que sugería el EMAE”, señaló el informe.

GMA explicó que la recuperación se apoya principalmente en el consumo privado, que subió 2,9% trimestral gracias a la mejora del crédito y el boom turístico. Sin embargo, la inversión mostró una expansión de 9,8% en el período pero sin consolidarse como motor sostenido. En contraste, las exportaciones se contrajeron 1,5% respecto del trimestre anterior, algo que no ocurría desde el segundo trimestre del año pasado.

El análisis planteó además limitaciones estructurales. “Sin un giro hacia el sector de transables ni cambios en las presiones impositivas, a los que se le suma un tipo de cambio real aún bajo, parece difícil consolidar un gran crecimiento”, advirtió el informe, que además remarcó que “el mercado laboral tampoco refleja aún una mejora sustancial”.

Qué hay después de abril

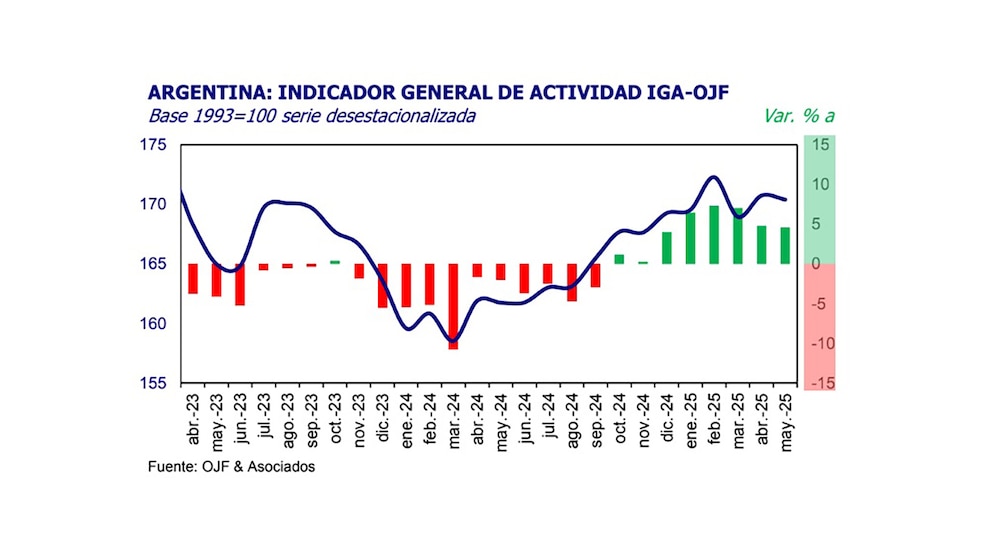

Tras el EMAE de abril que se conocerá hoy, la secuencia continuará con algunos datos sectoriales y generales privados medidos por consultoras. Para el indicador que mide Orlando J. Ferreres, la actividad económica exhibió en mayo un crecimiento interanual de 4,6%, con un acumulado de 6% en los primeros cinco meses del año. No obstante, la medición desestacionalizada indicó una leve baja de 0,2% respecto del mes anterior.

El informe señaló: “La actividad acusó un golpe en marzo, una recuperación en abril, y para mayo nuestra estimación observa una baja en el margen de 0,2% mensual en la medición sin estacionalidad, quedando en un nivel inferior al alcanzado en los primeros meses del año”. “Sigue liderando la expansión la intermediación financiera (18,8%), seguida por el comercio (8,2%) y la construcción (6,3%), con este último sector reflejando la baja base de comparación del año pasado más que un crecimiento genuino”.

El informe planteó reservas respecto de la proyección para el resto del año. “Pensando en los próximos meses, esperamos que el nivel de actividad crezca, pero surgen algunas dudas sobre la magnitud de la expansión económica que cabe esperar”, advirtió, al enumerar riesgos como “una recuperación menor a la esperada de los ingresos de las familias” y “un régimen cambiario que resulta perjudicial a algunos sectores orientados al mercado interno”. Asimismo, destacó que “la baja nominalidad es positiva para la actividad en una mirada amplia, pero la absoluta prioridad que otorga el gobierno al combate contra la inflación deja relegadas opciones de gestión que podrían incentivar la marcha económica”.

Respecto de mayo, la UIA indicó que el nivel de actividad industrial se ubicó en promedio en niveles similares a julio de 2024. “Los datos anticipados del mes indican una recuperación interanual pero con un desempeño menor al interior de la industria si se observa el nivel respecto a años previos”, sostuvo el informe.

Entre los sectores con mejor comportamiento se señaló la molienda, impulsada por la liquidación de divisas agroindustriales (+17% interanual), el sector automotor (+25% interanual) y el patentamiento de maquinaria industrial (+60% interanual). También se observó un aumento en las importaciones desde Brasil (+55% interanual) por mayores compras de autos y maquinaria agrícola, mientras que las exportaciones hacia Brasil crecieron 4% interanual, aunque con caída en manufacturas de origen agropecuario y combustibles.

La consultora Qualy subrayó la recuperación productiva del sector automotriz en mayo, describiéndola como un proceso de normalización más que un verdadero despegue. “Si bien hay un crecimiento significativo de la producción del 5,8% mensual y 25,2% interanual, la industria aún está en camino de alcanzar niveles sostenibles y robustos”, advirtió el análisis. Según la firma, parte del aumento podría responder a la reposición de stocks tras meses de incertidumbre y limitaciones de partes.

El informe agregó que la devaluación del real frente al peso argentino podría dificultar a futuro el esquema de integración regional. Además, señaló que el incremento de las ventas internas (+12% mensual en mayo) reflejó el efecto de planes de financiación y descuentos agresivos, junto con la estabilidad cambiaria. No obstante, la sostenibilidad de la recuperación dependerá del poder adquisitivo y las tasas de interés.

El sector de la construcción muestra señales más débiles. Qualy describió que “con la obra pública prácticamente paralizada, el sector no logra despegar”. Los despachos de cemento cayeron 1,0% interanual en mayo, cortando la racha positiva de los primeros cuatro meses del año. “El tonelaje despachado en mayo de 2025 es considerado por algunos como el peor mayo de los últimos años, solo superado hacia abajo por el mismo mes en el piso de la pandemia”, señaló el informe.

La consultora destacó la debilidad de la demanda de insumos para construcción, que cayó 12% mensual tras tres meses de crecimiento acumulado del 28% en términos desestacionalizados. Según el análisis, la volatilidad y la falta de consistencia marcan la evolución del sector, que se sostiene parcialmente gracias a pequeñas refacciones o proyectos inmobiliarios específicos en el ámbito privado.

Qualy también describió la situación del consumo minorista PyME como “cautelosa”. “La caída de mayo confirma que la recuperación interanual de las ventas minoristas en los meses previos fue un rebote técnico desde niveles muy bajos y no una consolidación de la demanda”, indicó. El informe advirtió que “los consumidores están optando por compras más medidas, priorizando lo esencial”, con una marcada tendencia hacia segundas marcas y alternativas más económicas.

Últimas Noticias

Neumáticos más baratos: un récord de importaciones obligó a las marcas nacionales a bajar los precios hasta un 15%

En mayo entraron al país casi 900.000 cubiertas importadas. El mercado está saturado y los precios ya bajaron al mismo nivel que tienen en Chile

Los dólares del colchón solo aparecieron para financiar los viajes al exterior y los inversores aguardan las elecciones

Aunque el plan oficial apuesta a capturar dólares del colchón para reforzar reservas, la demanda se mantuvo estable y se canalizó en turismo. La estrategia de tasas altas busca contener la presión cambiaria en un año electoral

El Gobierno estableció nuevos aumentos en los precios de la electricidad y el gas natural a partir de julio

La medida de la Secretaría de Energía del Ministerio de Economía impacta en usuarios residenciales y empresas distribuidoras en todo el país, según la resolución publicada en el Boletín Oficial

Cuánto poder de compra perderán los productores de soja y maíz con la vuelta de las retenciones

El fin de la baja temporal de los derechos de exportación para los principales cultivos impacta en el sector y se notó en la premura por anotar embarques para los próximos meses