Un cambio notable ocurrió en las finanzas provinciales en 2024. Después de un año deficitario en 2023, un análisis de la ejecución presupuestaria de 22 jurisdicciones revela una mejora considerable. Estas provincias alcanzaron un superávit primario de $2,3 billones y final de $0,7 billones, frente a un déficit de $0,61 billones del año previo

Así surge del informe del Instituto Argentino de Análisis Fiscal (Iaraf), elaborado por Nadín Argañaraz, que analizó datos proporcionados por la Dirección Nacional de Asuntos Provinciales (DNAP) del Ministerio de Economía de la Nación.

La mejora en las cuentas se debe a una reducción pronunciada del gasto público total, con un descenso en valores reales del 15,1% interanual, superando la caída de ingresos del 12,7%. “Con una disminución del gasto público mayor que los ingresos, el resultado primario y final mejoró significativamente”, explica Argañaraz.

Con una disminución del gasto público mayor que los ingresos, el resultado primario y final mejoró significativamente (Argañaraz)

Fundación Mediterránea, en un estudio de los economistas Marcelo Capello y Juan Manuel López, también confirma esta tendencia a nivel agregado.

“El conjunto de provincias cerró 2024 con un superávit financiero equivalente a 0,1% del PBI, tras un déficit de 0,3% del PBI en 2023”, resaltan, remarcando el retorno a los superávits observados en 2021 y 2022, a la salida de la crisis sanitaria.

Sin embargo, la composición de esta mejora fiscal revela aspectos importantes.

Según Iaraf, la caída de los ingresos totales fue impulsada principalmente por una baja en la recaudación tributaria propia (7,4%), la disminución de la coparticipación de impuestos (8,3%) y la merma en las contribuciones a la seguridad social provincial (8,6%). Dentro de los tributos propios, Ingresos Brutos, cayó 9,2% real, mientras que el impuesto inmobiliario aumentó 11% en términos reales, impulsado por la provincia de Buenos Aires.

En el ajuste del gasto, todos los rubros registraron caídas reales. Los tres componentes principales –gasto en personal, transferencias corrientes y prestaciones de la seguridad social – se redujeron en 15%, 10,8% y 11,6%, respectivamente. El gasto de capital (obra pública), cayó 33% real. “El gasto en personal contribuyó un 45% a la disminución total del gasto primario”, subraya Argañaraz.

Resulta preocupante que el gasto agregado de provincias haya subido 0,4% anual real en el último trimestre del año (Capello - López)

Fundación Mediterránea advirtió: “Resulta preocupante que el gasto agregado de provincias haya subido 0,4% anual real en el último trimestre del año, cuando las erogaciones habían caído significativamente en los trimestres anteriores”, aunque reconocen una baja del 16% anual real en el gasto total.

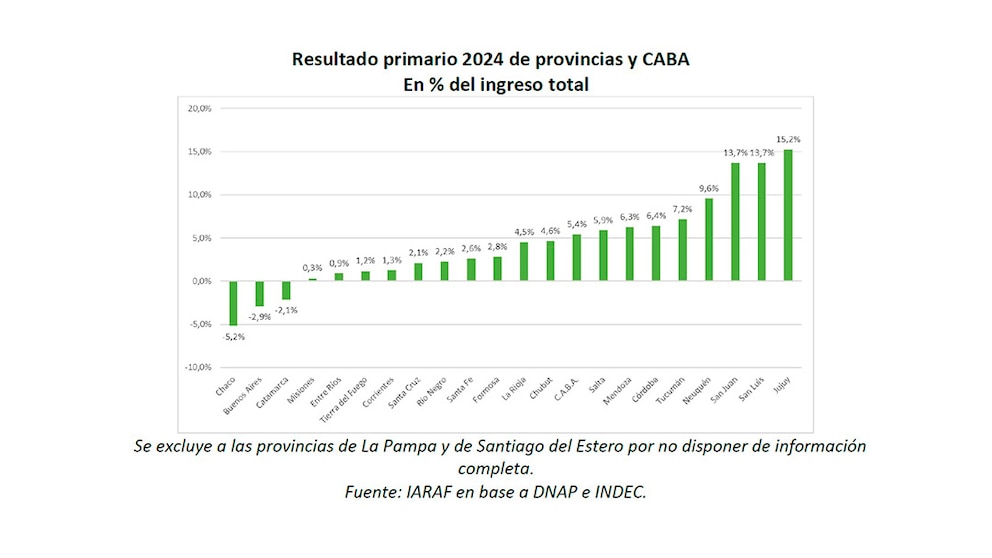

Un punto relevante del informe del Iaraf, es la heterogeneidad en los resultados fiscales a nivel provincial. Aunque 19 de las 22 jurisdicciones analizadas lograron un superávit primario, seis provincias (Buenos Aires, Catamarca, Chaco, Tierra del Fuego, Río Negro y Entre Ríos) aún registraron déficit fiscal. Los mayores superávits primarios en relación a sus ingresos totales se observaron en Jujuy, San Luis y San Juan.

En cuanto a los recursos para 2025, Fundación Mediterránea ve un buen desempeño de las transferencias nacionales, mientras que la recaudación propia crece modestamente. Esta dinámica, sumada a la advertencia sobre el aumento del gasto en el último trimestre de 2024, lleva a los economistas a recomendar una “cuidadosa evolución del gasto en el escenario electoral”.

Impacto en impuestos

Aunque las cuentas públicas han mejorado, no se ha traducido en una menor carga impositiva. Capello y López sugieren una reforma tributaria integral para mejorar la competitividad, criticando a los impuestos parciales y distorsivos.

“Aunque ponderables, resultan totalmente insuficientes las reformas parciales y aisladas en impuestos distorsivos”, afirmó Capello, sugiriendo la necesidad de reemplazar impuestos como Ingresos Brutos por otros más neutrales.

La gente no asocia la inflación con las políticas provinciales, sino con el Gobierno nacional (Capello)

En diálogo con Infobae, Capello, economista del Ieral, subrayó que la leve mejora fiscal de las provincias en 2023 no se tradujo, salvo excepciones puntuales como Chaco, en una reducción de la carga tributaria.

“Las provincias o los gobernadores no dependen en su cosecha de votos de la estabilidad económica o de la baja de la inflación. La gente no asocia la inflación con las políticas provinciales, sino con el Gobierno nacional”, explicó.

En ese sentido, sostuvo que los incentivos políticos para bajar impuestos a nivel subnacional son limitados. “A los gobernadores se los evalúa más por la obra pública y por la calidad de los servicios que brindan, no por su política fiscal”, agregó Capello.

Según el economista mediterráneo, para que haya una baja impositiva efectiva, sería necesario un acuerdo entre Nación y provincias, similar a los pactos fiscales de años anteriores, o una presión social que obligue a los gobiernos locales a avanzar en ese sentido.

Una perspectiva complementaria aportó Nadín Argañaraz. “No hay información de que se hayan reducido impuestos. La mayoría de los pocos anuncios que se han hecho no tienen impacto fiscal significativo”, explicó. Según el economista, cerca del 50% del ajuste del gasto de las provincias se basó en recortes de salarios y jubilaciones, seguidos por obra pública.

Cerca del 50% del ajuste del gasto de las provincias se basó en recortes de salarios y jubilaciones, seguidos por obra pública (Argañaraz)

Argañaraz destacó que el uso del superávit fiscal dependerá de cómo cada provincia gestione sus cuentas a lo largo del año. “Parte del uso puede destinarse a baja de impuestos, pero también hay presión para recomponer salarios. Si la mitad del ajuste fue sobre salarios y jubilaciones, y eso empieza a revertirse, el margen se achica”, advirtió.

Ambos expertos coincidieron en que una reducción de impuestos con impacto real no puede ocurrir de manera aislada. “Sería ideal que exista un consenso entre Nación y provincias para que la baja fiscal que implemente uno no sea compensada por el otro”, dijo Argañaraz.

Y Capello completó: “Para que se sustituyan Ingresos Brutos o se reduzcan impuestos, debería haber un acuerdo fiscal con la Nación o una demanda social muy fuerte que se traduzca en costo político para los gobernadores”.

En ese marco, el horizonte más probable parece ser el de una moderación fiscal con ajustes selectivos, a la espera de condiciones políticas que habiliten reformas más profundas.

Últimas Noticias

Alejandro Werner, exdirector del FMI: “El equipo económico y el presidente están más abiertos a la acumulación de reservas”

Quien encabezó la negociación con Argentina durante el gobierno de Macri insistió en que al Fondo le preocupan la escasez de reservas y el régimen cambiario. Subrayó el rol de las divisas como “seguro”, dijo que Milei es un economista “muy local” y que lograr financiación adicional depende de que haya garantías

Presupuesto 2026: los gobernadores le reclaman a Caputo por las deudas de los convenios con la Nación

Las negociaciones con los mandatarios provinciales se concentran en compromisos inclumplidos. La interlocutora que fijaron los patagónicos, y los ejemplos de Vialidad Nacional y Zonas Frías

Qué reducción impositiva fue en 2025 más grande que la eliminación del impuesto PAIS

Según un informe privado, tuvo un alivio sobre los contribuyentes superior a la quita del tributo “solidario” que había creado el gobierno de Alberto Fernández

Luis Secco: “El plan aguantar para llegar a la elección no aguantó, y es el mismo que tenemos ahora”

El economista y consultor reconoció el cambio del clima financiero y algunos cambios en el discurso oficial, pero dijo que persisten dudas sobre el cepo y precio del dólar

Los empleados de comercio acordaron una suma fija de $60.000 para los próximos meses: cuánto cobrarán en total

En la última revisión paritaria, se definió que los trabajadores del sector recibirán un monto no remunerativo durante diciembre de 2025, y enero, febrero y marzo de 2026